Hier möchten wir uns auf den Ministerialerlass HAC/1177/2024 vom 17. Oktober, veröffentlicht am 28. Oktober 2024, konzentrieren, der den Artikel 29.2 j der spanischen Abgabenordnung (Ley General Tributaria, LGT) ergänzt, nach dem elektronische Buchhaltungs-, Rechnungsstellungs- und Verwaltungssysteme bestimmte Anforderungen erfüllen müssen. In diesem Zusammenhang ist der Ministerialerlass als Ausführung des königlichen Dekretes RD 1007/2003 zu verstehen, das wiederum die Anforderungen an computergestützte und elektronische Systeme zur Unterstützung der Rechnungstellung von Unternehmern sowie zur Standardisierung der Rechnungserfassung vorgibt. Dieser Zusammenhang ist insofern relevant, als er einen Einfluss auf die Umsetzungsfristen hat.

Werfen wir einen Blick auf die Einzelheiten:

Pflichten nach dem RD 1007/2023 und dem Ministerialerlass im Jahr 2025

Ab dem 1. Juli 2025 müssen Unternehmer mit einem Umsatz von weniger als 6.000.000 €, d.h. solche, die nicht zur Anmeldung im SII verpflichtet sind, ein verifizierbares E-Rechnungssystem nutzen. Sie haben zwei bzw. drei Möglichkeiten:

- Sie melden sich freiwillig zum SII an,

- sie nutzen das von der AEAT bereitgestellte System VERIFACTU, oder

- sie verfügen über ein verantwortungsvolles und überprüfbares Rechnungsstellungssystem eines privaten Anbieters.

Welche Optionen haben Unternehmer, Stand heute?

Das SII ist ein von der AEAT bereitgestellter elektronischer Kommunikationskanal, über den Unternehmer alle Umsatzsteuerverfahren abwickeln und verwalten können, z.B. Umsatzsteuererklärungen, Abrechnungen und die Einreichung der Registerbücher der Ein- und Ausgangsrechnungen.

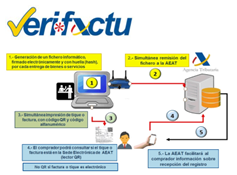

VERIFACTU liefert der AEAT in Echtzeit einen eindeutigen Datensatz für jede ausgestellte Rechnung und verhindert Änderungen am Originaldokument, wodurch eine vollständige Digitalisierung des Rechnungsstellungsprozesses erreicht wird. Die AEAT bietet allen Steuerpflichtigen, die kein eigenes verifiziertes E-Rechnungssystem einführen wollen bzw. können, die kostenlose Nutzung von VERIFACTU an. Die ausgestellten Rechnungen müssen folgende Merkmale enthalten:

- Grafische Darstellung der Rechnung in Form eines QR-Codes

- die Angabe „Rechnung über das Webportal der AEAT verifizierbar“ oder „VERI*FACTU“, wenn das öffentliche System genutzt wird.

Wollen sie ein eigenes Rechnungsstellungsystem nutzen, muss der Software-Hersteller mittels einer Eigenverantwortlichkeitserklärung (declaración responsable) bestätigen, dass sein System alle Anforderungen für eine verantwortungsvolle und überprüfbare Rechnungstellung erfüllt.

Welche Vorgaben macht das Gesetz Crea y Crece?

Auf der anderen Seite steht das das spanische Unternehmensförderungsgesetz Crea y Crece. Es hat zum Ziel, Unternehmensgründungen zu erleichtern, Säumigkeit im Zahlungsverkehr zu bekämpfen und den Einsatz der E-Rechnung sowie Finanzierungsinstrumente für unternehmerisches Wachstum zu fördern.

Crea y Crece legt die elektronische Rechnungsstellung als einziges System fest, das in Geschäftsbeziehungen (B2B) verwendet werden darf. Zudem verpflichtet es alle Unternehmen und Selbstständigen zur Ausstellung, zum Versand und zum Empfang elektronischer Rechnungen in ihren Geschäftsbeziehungen, mit folgenden Umsetzungsfristen:

- Unternehmer mit einem Umsatz von mehr als 8 Millionen Euro: binnen eines Jahres ab Verabschiedung der Ausführungsverordnung.

- Unternehmer mit einem Umsatz von weniger als 8 Millionen Euro: binnen zwei Jahren ab Verabschiedung der Ausführungsverordnung.

Grundsätzlich sieht das Gesetz Crea y Crece somit eine E-Rechnungspflicht für alle Unternehmen vor, unabhängig davon, ob diese im SII angemeldet sind oder nicht.

VERIFACTU ist mit der Umsetzung dieses Gesetzes 18/2022, Crea y Crece, vereinbar, da Synergien zwischen beiden Regelungen entstehen werden, die zu einer besseren steuerlichen Compliance seitens der Steuerzahler führen, Steuerbetrug bekämpfen und Zahlungsverzug im Geschäftsverkehr verhindern werden.

Umsetzungsfristen

Wie oben dargestellt sieht das Gesetz Crea y Crece eine Umsetzungsfrist von ein bzw. zwei Jahren ab Erlass der Ausführungsverordnung vor. Diese Ausführungsverordnung ist jedoch noch nicht erlassen worden (da die technische Regelung der Anforderungen noch aussteht). Daher läuft derzeit in dieser Hinsicht noch keine Umsetzungsfrist.

Laut dem RD 1007/2023 soll die Umsetzungsfrist für Hersteller von Rechnungsstellungssystemen 9 Monate ab Ergehen des Ministerialerlasses betragen. Da dieser jedoch mit einigen Wochen Verzögerung ergangen ist, ist derzeit noch nicht klar, ob der ursprüngliche Termin, 1. Juli 2025, bestehen bleibt oder ein späterer Einführungstermin bestimmt wird. Im Raum steht derzeit der 1. Januar 2026, die entsprechende Anfrage ist jedoch noch nicht offiziell beantwortet worden.

Unabhängig vom Zeitpunkt der Umsetzung sollten sich Unternehmer also, sofern noch nicht geschehen, auf die Einführung eines E-Rechnungssystems (eines eigenen oder des staatlichen Systems VERIFACTU) vorbereiten, um die auf sie jeweils zutreffenden Anforderungen zu erfüllen.

Einschlägige Gesetze und Verordnungen

- Gesetz 11/2021 vom 9. Juli über Maßnahmen zur Verhinderung und Bekämpfung von Steuerbetrug.

- Königliches Dekret RD 1007/2023 vom 5. Dezember zur Verabschiedung der Verordnung, welche die Anforderungen an computergestützte bzw. elektronische Systeme und Programme zur Unterstützung der Rechnungstellung von Unternehmern sowie zur Standardisierung der Rechnungserfassung festlegt (VERIFACTU).

- Ministerialerlass HAC/1177/2024 vom 17. Oktober, veröffentlicht am 28. Oktober 2024, der die Ausführungsverordnungen zum Artikel 29.2.j) des Gesetzes 58/2003 vom 17. Dezember (Abgabenordnung, ley general tributaria, LGT), in Bezug auf computergestützte Abrechnungssysteme für Unternehmer ergänzt.

- Gesetz 18/2022 über die Gründung und das Wachstum von Unternehmen, Crea y Crece, vom 28. September 2022, das u.a. die E-Rechnungsstellung als einziges zulässiges System für B2B-Beziehungen festlegt.

- Königliches Dekret RD 596/2016 zum Echtzeit-Umsatzsteuerverwaltungssystem (Suministro de Información Inmediata, SII) der staatlichen Steuerbehörde AEAT: Seit Juli 2017 ist das SII für die folgenden Steuerpflichtigen, die monatlich ihre Umsatzsteuer abführen, obligatorisch:

-

- Steuerpflichtige, die im REDEME (Register für die monatliche Umsatzsteuererstattung) eingetragen sind.

- Große Unternehmen (Umsatz von mehr als 6.010.121,04 €)

- Umsatzsteuergruppen (umsatzsteuerliche Organschaft)